U8国际- U8国际官方网站- 体育APP下载【中诚信行业展望】中国酒类行业(2026年2月)

2026-02-12 10:28:51

u8,u8国际,u8国际官方网站,u8国际网站,u8国际网址,u8国际链接,u8体育,u8体育官网,u8体育网址,u8注册,u8体育网址,u8官方网站,u8体育APP,u8体育登录,u8体育入口2025年以来,受市场及政策因素影响,白酒企业经营业绩普遍大幅下滑,产品结构高端度导致的分化愈加显著,但白酒企业总体仍保持良好的盈利和获现能力;啤酒企业得益于产品结构优化,业绩表现较好。酒类企业整体债务规模较低,偿债指标虽有下降但仍较优;集团型企业畅通的融资渠道和本部持有的优质上市公司股权可为其偿债提供一定支持。2026年,预计市场需求恢复有限,酒类企业整体经营业绩仍将承压,白酒企业财务表现或将加剧分化,啤酒企业相对较为稳定。

酒类行业的信用基本面分析,主要是梳理2025年以来影响酒类消费的主要指标变动情况,包括城乡居民人均可支配收入、消费者信心指数、酒类CPI同比增速、酒类消费政策调整等,分析酒行业2025年以来整体趋势。同时,以占行业收入和利润比例较高的白酒和啤酒为主要代表品类,通过生产、原材料供应、品牌、渠道等因素分析产品结构变化和行业竞争趋势。最后通过构建样本企业,对行业内样本企业的收入规模、盈利水平、偿债能力、融资成本等指标的变化情况分析,总结当前酒类行业的信用基本面情况,并得出对行业整体信用状况的判断。

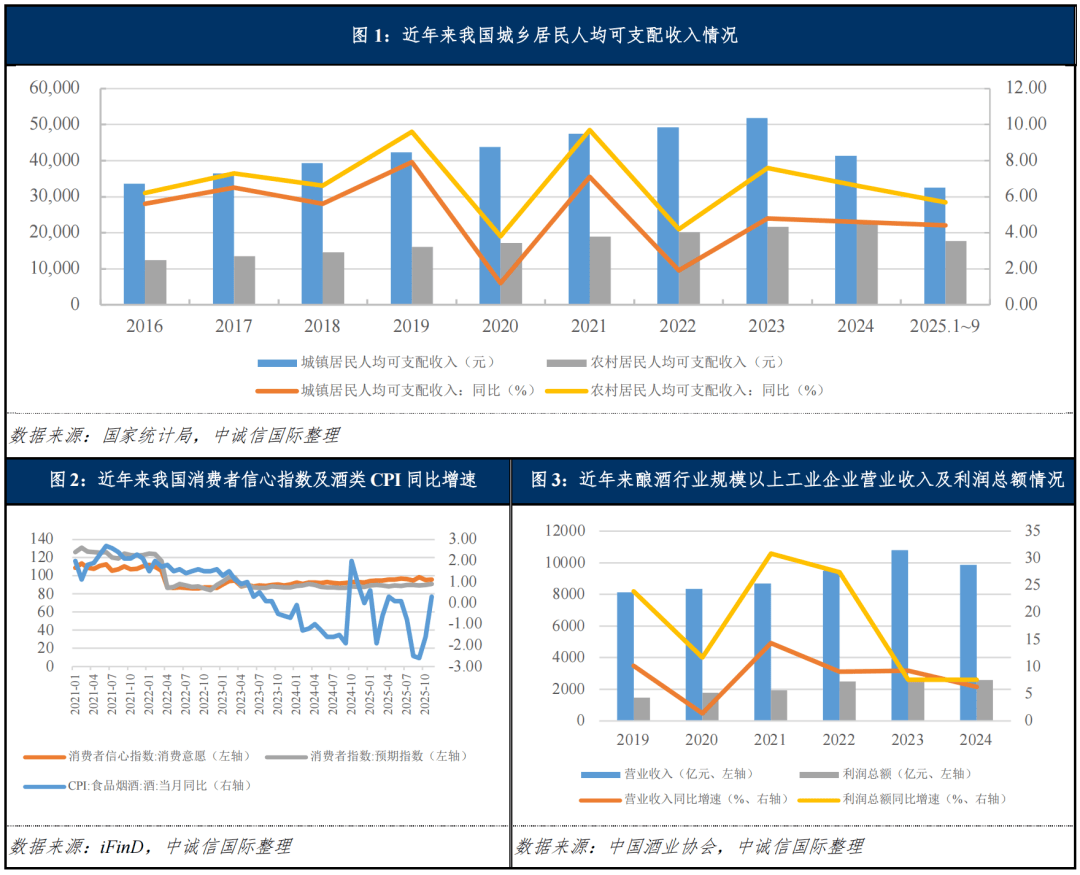

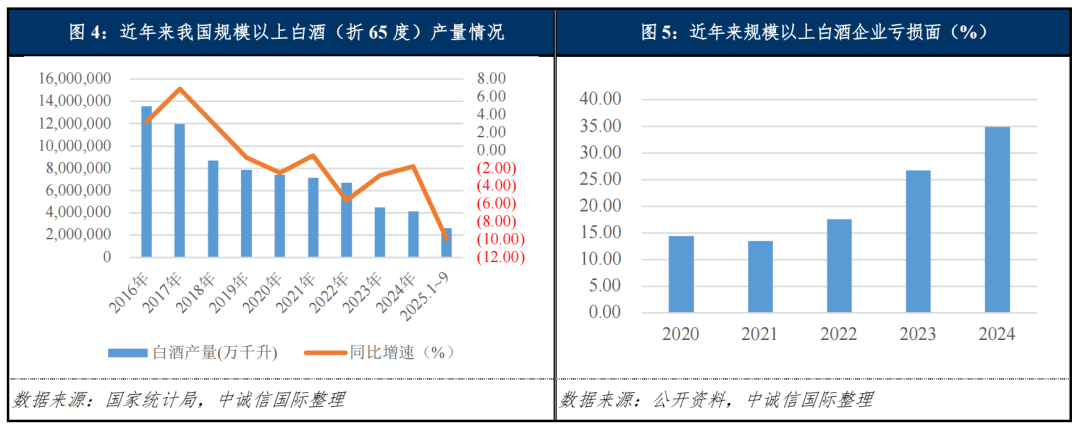

2025年前三季度,我国GDP和居民人均可支配收入(扣除价格因素)增速均为5.20%,在经济弱复苏及消费信心不足的背景下,2025年1~11月,酒、饮料和精制茶制造业规模以上企业收入同比下降3.0%,利润总额同比下降5.2%,呈现收入利润双降局面。近年来居民健康意识的提高和理性消费观念的深入,对传统酒类产品的需求也产生一定冲击,酒类CPI自2023年四季度开始持续为负,2024年四季度有所反弹,但整体仍处弱势。此外,2025年全国房地产开发投资同比下降17.2%。为应对经济疲软,2025年以来,中央以“提高赤字率+扩大债券规模+定向补贴”为核心,撬动社会消费与经济增长,相关政策的出台将有利于中国经济修复斜率回升。但同时我们也关注到,2025年5月,中央修订发布《党政机关厉行节约反对浪费条例》,明确要求国内公务接待工作餐不得提供任何酒类、香烟及高档菜肴。这一政策出台加重了市场对白酒商务消费的担忧,对中高端白酒市场产生较大负面冲击。

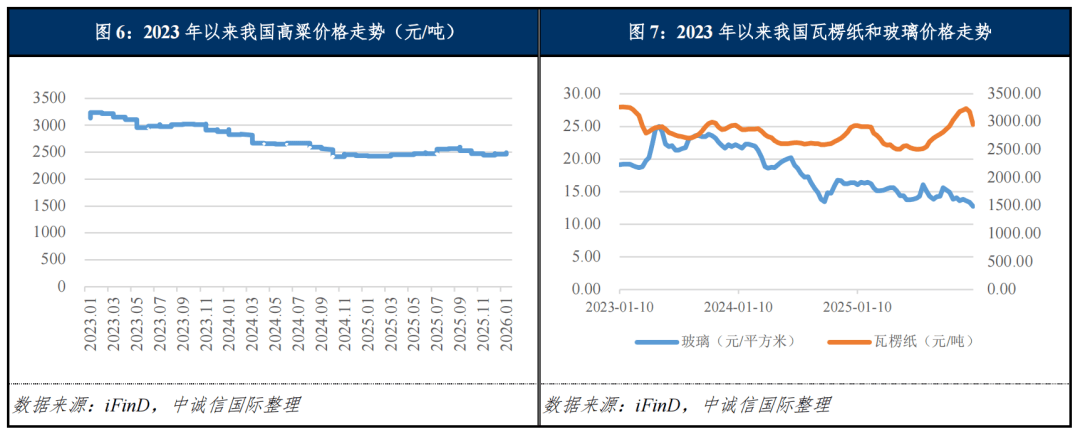

“十四五”时期,中国酒行业整体呈现“量降利升”的特点,受宏观经济环境和消费需求变化等因素共同影响,2020~2024年,中国白酒产量持续萎缩,2024年白酒产量仅为2019年的52.74%。2025年1~9月,规模以上白酒企业产量同比下降9.9%。随着白酒主力消费群体的年轻化,白酒产业也正通过产品研发、技术创新、多矩阵传播等方式拉近与青年消费群体的距离,白酒低度化、健康化、年轻化成为趋势。新建产能方面,近年来各大名酒企业利用资金优势,进行产能和储能规模的扩建,以提升优质产能的比重,优质产能逐步向六大产区集中,中小规模或者实力不强的酒企即将面临更为激烈的产能出清挤压,白酒行业整体将呈供大于求的局面,竞争将进一步加剧。针对存量市场竞争加剧状况,各家酒企加强品牌营销战略,大力开展控量稳价工作,未来行业竞争烈度或将进一步增强。从亏损数据来看,2024年规模以上白酒企业亏损面呈扩大态势,2024年全国规模以上白酒企业共989家,行业出清仍在延续,未来集中度将进一步提升。

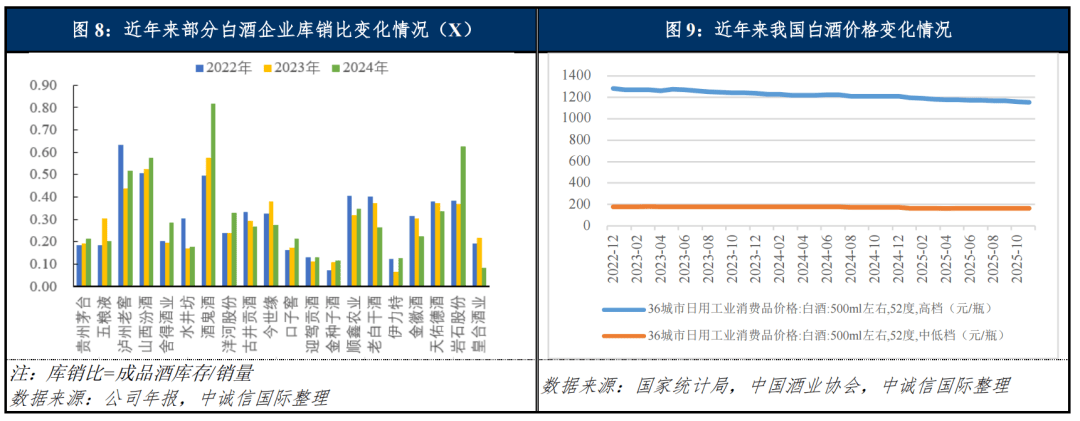

白酒的成本包括直接原料成本和人工成本,其中直接原料成本占营业成本的比例约为50%~90%。直接原料包括酿酒原材料和包装材料等,其中酿酒原材料主要为谷物,高粱占主导地位,其次为大米、小麦、糯米、玉米、大麦、青稞等,占直接原料采购成本的比例约为20%~50%,上述原材料价格受国家宏观经济、国际贸易往来、市场供需、自然气候、地理环境、产量等因素综合影响;包装材料主要为玻璃瓶和纸,我国包装印刷类厂商众多,白酒生产企业拥有较大的选择空间,具有一定的议价能力。2024年以来高粱为主的原材料价格总体呈下降态势,用于白酒包装的瓦楞纸和玻璃等原材料价格走势有所分化,但白酒企业生产成本占营业收入的比重相对较小,原材料价格变化对其影响有限,白酒行业平均毛利率维持在较高水平。

从需求来看,白酒的消费场景主要包括聚会宴席和商务应酬/礼赠往来,可直观理解为居民部门消费和政府/企业部门消费,居民部门白酒消费与居民可支配收入、消费者信心指数高度相关,政府/企业部门消费与固定资产投资增速、政策导向等密切相关。通常低端白酒消费受人口总量、人均收入和消费习惯影响较大,近年来随着大众对健康重视程度的提升,消费意愿降低等因素影响,自饮和家庭聚餐对低端白酒需求有所减少;区域名酒和次高端白酒在宴席市场需求较大,据统计,2025年前三季度结婚登记515.2万对,较2024年同期增加40.5万对,结婚人数的增加有助于宴席市场对区域名酒和次高端白酒的需求,但2025年我国出生人口仅792万人(同比减少162万人),新生儿的减少将导致聚会宴席减少,对白酒需求减少;高端、次高端白酒在商务宴请、送礼等场景下需求较多,其受社会经济活跃度影响较大,2025年1~11月,全国固定资产投资同比下降2.6%,其中全国房地产开发投资同比下降15.9%,投资活动尤其是房地产开发投资的下行,压制了大量商务宴请需求,商务活动带动的用酒需求表现一般。此外,2025年5月中央明确公务接待工作餐全面禁酒禁烟、细化违规红线,这一政策出台对次高端区域名酒需求形成较大抑制,对白酒消费,尤其是中高端白酒消费产生一定冲击。从目前我国经济发展面临的复杂内外部环境来看,预计2026年全国白酒消费需求仍面临较大压力。

消费需求的拓展方面,在人口老龄化的大趋势下,80、90后逐步成为白酒消费主力,他们对健康的重视程度以及对酒类饮品的喜好度也在逐步改变对白酒的定义,白酒消费进入到了“产品理性+价格理性”的双理性时代。为了迎合年轻消费者市场并拓展新的消费场景,白酒企业在低度化产品、场景化营销、数字化触达、跨界IP与渠道创新五大方向积极创新,低度白酒包括五粮液推出的29度“一见倾心”、舍得29度“舍得自在”;小瓶化便携包括劲酒125ml小方瓶,2025年上半年销量同比增长50%;泸州老窖气泡白酒、洋河微分子果酒等。白酒海外需求方面,2024年是中国白酒“出海”的重要年份,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、劲牌劲酒、北京红星、天佑德酒等10家中国头部酒企选择顺势而为、抱团出海。但因其文化属性,我国白酒出口规模很小,“出海”之路必将是一个长周期的工作,2024年白酒出口额9.7亿美元,同比增长20%左右,出口量1.64万千升仅占当年国内白酒产量的0.39%,预计短时间内对白酒需求拉动有限。

从销售方式来看,经销仍然是白酒行业的主要销售渠道。白酒生产企业凭借其强势市场地位,通常压货给经销商,实际销售压力主要集中在渠道。根据A股20家上市白酒企业数据,2025年前三季度白酒生产企业库存规模同比增长11.32%至1,706.86亿元,预收款规模同比下降1,一定程度上说明渠道消纳能力在弱化,以上市公司华致酒行连锁管理股份有限公司为例,作为酒类流通第一股,2025年前三季度实现营业收入51.64亿元,同比下降34.07%;归属于上市公司股东的净利润-1.99亿元,同比下降218.48%。因为库存积压,经销商为了完成酒厂任务和资金回笼,不得不选择薄利多销,部分经销商选择低价抛货,部分名酒和二三线品牌市场成交价低于经销价,出现价格倒挂现象。2025年年初, 2024年飞天茅台(500ml)原箱终端每瓶价格在2,300元左右,6月终端价格下行至1,900元每瓶,12月进一步下行到1,600~1,700元每瓶的价格,到2026年1月部分渠道终端每瓶价格已达到官方指导价1,499元。行业标杆的飞天茅台终端价格下行反映出2025年白酒消费尤其是高端白酒消费滑落压力,市场动销形式面临很大挑战。2026年需持续关注白酒行业库存去化情况,若库存压力超过了经销商承受极限,价格压力或直接传导至生产端,白酒企业的盈利能力或将承压。头部酒厂依托较好品牌优势和市场地位,通过将去化压力转嫁至经销商,仍能够保持一定的业绩增速,但终端白酒消费持续低迷,导致经销商资金回笼缓慢,未来白酒消费如持续低迷,经销商资金压力增加将导致其消纳白酒厂商库存能力减弱,最终将导致白酒企业业绩下滑。

品牌是白酒企业竞争力的核心因素,品牌优势也是白酒企业尤其是高端白酒企业保持很高毛利率的主要原因。高端白酒目前处于寡头垄断格局,贵州茅台、五粮液和泸州老窖兼具品牌、质量、历史文化底蕴,品牌壁垒高,占据了高端酒295%左右的市场份额且市场竞争较为固化。但受需求减少影响,2023年以来,高档白酒价格持续下行,即使是白酒龙头亦面临一定稳价压力,贵州茅台2025年Q3单季营收390.64亿元(+0.56%),归母净利润192.24亿元(+0.48%),增速创近年新低;五粮液为保障去化和终端价格稳定,对经销商实施价格补贴(单瓶50~80元)。次高端市场内部分化加剧,近年来次高端酒企和区域名酒企业着重打造300~800元产品,但在宏观经济影响下消费升级受阻,渠道压力上升,2025年“禁酒令”背景下,商务活动场次及规模下滑,次高端消费结构整体有所下移,舍得酒业2025年前三季度营收37.02亿元,同比-17.0%;净利润4.70亿元,同比-29.56%。酒鬼酒2025年前三季度收入继续下滑36.2%至7.60亿元,净亏损0.10亿元。仅山西汾酒凭借香型与渠道优势实现增长,表现较好。中低端酒属于完全竞争市场,进入门槛较低且业内企业数量庞大,行业竞争白热化。

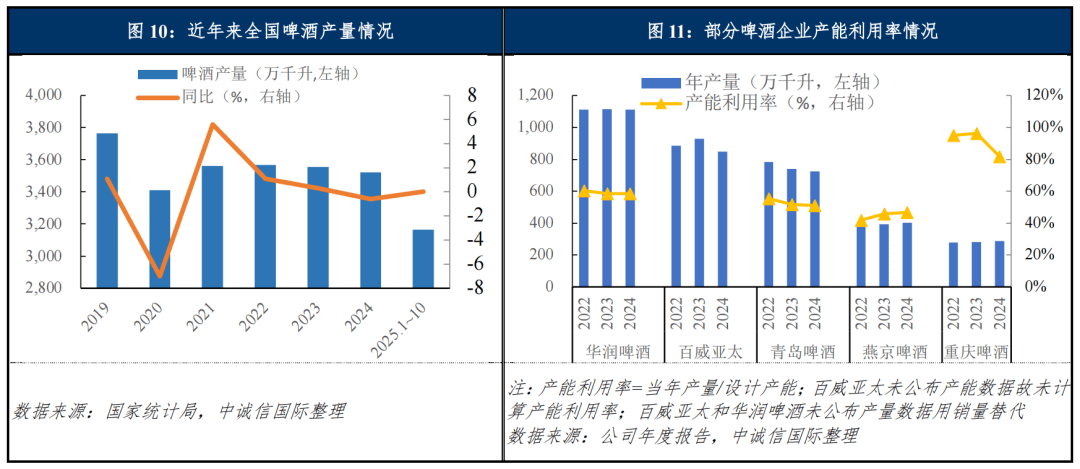

近年来我国啤酒产量规模变化不大,基本保持稳定,行业整体处于存量竞争市场。根据国家统计局数据,2025年1~10月我国规模以上啤酒企业产量3,163.1万千升,较上年同期持平。经过前期兼并重组的完成和落后产能的淘汰,我国啤酒行业已形成稳定的五强格局,分别是百威亚太、华润啤酒、青岛啤酒、重庆啤酒和燕京啤酒(以下简称“啤酒T5”),2024年啤酒T5企业的产量合计为3,372万千升3,占全部啤酒产量的95.8%,占比很高,市场格局呈现“强者恒强”的竞争态势。

由于啤酒产销呈现明显季节性,每年夏季及节假日为啤酒销售旺季,加之啤酒运输半径受限影响,行业整体产能利用率不高。我国啤酒企业早期通过兼并重组实现全国化布局,存在产能落后和产能利用率低等问题,2016年起龙头企业先后关停低效产能以解决产能过剩问题。近年来,随着竞争格局相对平衡,啤酒行业产能利用率变化较小,其中,华润啤酒和青岛啤酒产能利用率总体维持在60%左右,并不断优化调整低效中小厂,投建智慧化工厂;重庆啤酒产能利用率明显高于同行,原因在于嘉士伯收购重庆啤酒后关闭多家辐射能力弱、可替代性强、生产效率低的工厂,并立足于资产重组后的产品结构、品牌多元化,产能利用率处于较高水平。燕京啤酒产能利用率明显低于同行,主要系转型动作缓慢所致,近年来燕京啤酒持续推动降本增效,产能利用率有所提升,但仍有较大的改善空间。近年来线上消费的持续发展,导致线下餐饮和娱乐场所减少较多,对啤酒消费产生一定不利影响。

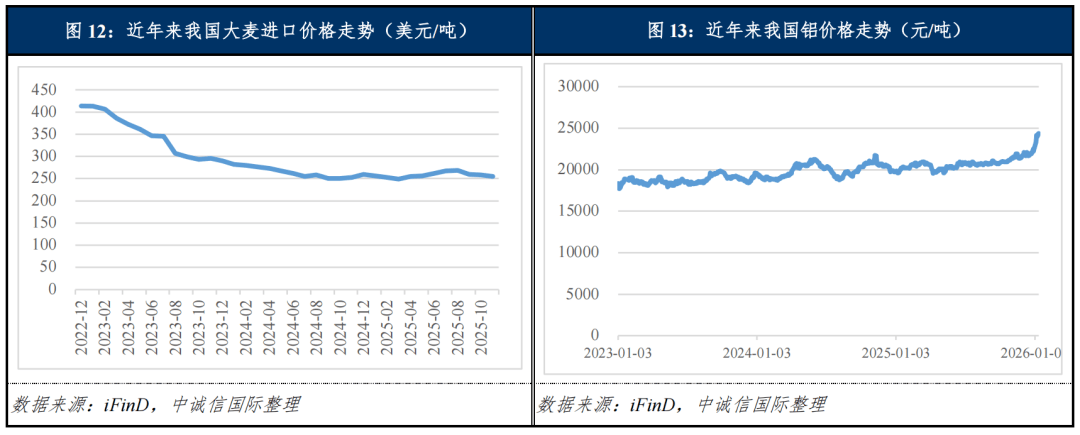

在全球“双碳”大背景下,绿色发展已成为啤酒产业发展的必然选择,百威亚太在全球范围内设定了明确的可持续发展目标,参与中国酒业协会《零碳示范工厂》、《零碳示范产区》团体标准的制定,推动啤酒行业绿色转型;华润啤酒制定了《华润啤酒ESG三年行动规划》;青岛啤酒成功打造了啤酒饮料行业首家工业互联网“灯塔工厂”及食品饮料行业首家“可持续灯塔工厂”,实现数字化与绿色化的深度融合。啤酒的成本主要包括直接材料成本和人工成本,直接材料包括原材料和包装材料等,其中原材料主要为大麦麦芽、啤酒花、酵母和水,占成本的比例超过两成;包装材料主要为纸箱、铝、玻璃等,占成本的比例接近一半。原材料方面,全球经济疲软导致下游需求整体走弱,玉米、大麦等大宗商品价格下行,2023年大麦价格持续回落,2025年以来维持低位。包材方面,在全国太阳能新增装机大幅增长且相关经济财政刺激政策下对铝的需求起到支撑作用,叠加供应端电解铝产能受限,铝价底部支撑相对较强,2024年以来铝价震荡上行,考虑到啤酒企业出于ESG提升考虑,增加罐化率,啤酒企业面临一定包装成本上行压力。

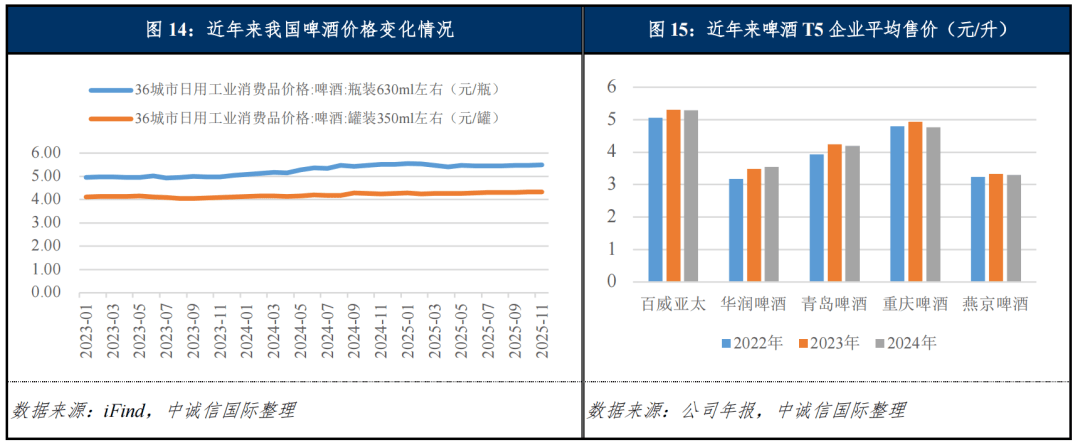

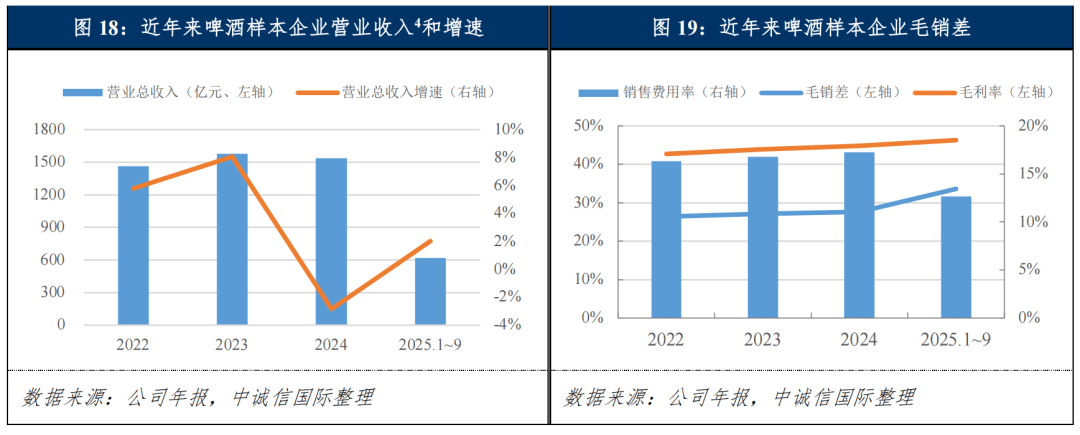

从销售端来看,2024年啤酒行业销售业绩有所下行,2025年,在产品升级和渠道拓展发力影响下,啤酒企业业绩实现回暖。根据样本企业披露的数据,2025年前三季度,青岛啤酒实现产品销量689.4万千升,同比增长1.6%,中高端以上产品实现销量293.5万千升,同比增长5.6%;同期燕京啤酒实现啤酒销量349.5万千升,同比增长1.39%;同期重庆啤酒实现啤酒销量266.8万千升,同比增长0.42%。但百威亚太在中国啤酒市场销售遇冷,2025年前三季度销量为661.4万千升,同比减少7.10%。面对存量市场竞争,各家啤酒厂商通过高端化转型和品牌升级积极应对。产品创新可为消费者带来对啤酒的新认知,进而激发啤酒消费需求。产品创新方面,华润啤酒与歪马送酒联手推出雪花全麦白啤,依托2,000个前置仓实现15分钟极速送达,重塑即时零售时代啤酒消费体验;青岛啤酒紧扣健康化和生鲜化趋势,在鲜啤、果啤和精酿产品上持续发力,推动中高端产品销售增长;重庆啤酒2025年密集推出近30款新品,从原酿、精酿啤酒到能量饮料全面覆盖;燕京啤酒继续深耕大单品U8,2024年U8销量69.6万千升,同比增长31.4%。根据五大啤酒企业的2024年年度报告,中高端产品收入占比均同比有所增加,高端化不仅是行业的共识,且已经成为行业竞争的主线,但竞争加剧使得均价提升面临较大困难。从五大啤酒企业的2024年年度报告来看,2024年,除华润啤酒整体啤酒平均销售价格同比上升1.5%,其余四家啤酒企业平均销售均价均未增长,可以看到2024年啤酒行业提价空间收窄。

销售渠道方面,面对新的消费场景和消费趋势,各家啤酒企业积极转型,着力推动非即饮渠道占比提升。其中华润啤酒以“高端化+数字化+即时零售”为核心推动“非即饮占比提升”,发展露营、电竞、夜市等新兴场景,与美团闪购、饿了么、歪马送酒等头部平台共建“T2T联合项目组”,开发即时零售专属精酿、高端线产品,布局闪电仓、酒水专营店,覆盖年轻群体。百威亚太2025年推出1升装百威黑金、科罗娜全开盖罐装,适配家庭与零售场景,提升非即饮渗透率,与全家、山姆等便利店/商超共建高端专区,定制促销套餐;夫妻小店推行“高端产品陈列补贴”,提升终端积极性。青岛啤酒针对即时零售推出“30分钟新鲜直送”,适配原浆、白啤等短保高端产品,与美团闪购、饿了么、抖音小时达等深度绑定,共建闪电仓、酒专营。可以发现,在促进啤酒消费,增加非即饮占比方面,各家啤酒企业极为重视,预计2026年啤酒行业渠道竞争将更加激烈。

总体来看,啤酒行业处于存量竞争时代,面对下游需求不旺大背景,头部企业凭借长期积累下的品牌、规模、渠道和技术等优势,逐步挤压中小酒企的生存空间,五大啤酒企业占比维持高位。2025年以来,上游原材料价格中大麦价格下行明显,但铝制品价格面临上行压力,啤酒企业成本控制情况有待关注。为应对消费场景减少,啤酒厂商在渠道建设方面积极发力,通过产品创新、前置仓建设和快速送达机制,提升啤酒即时消费。但我们也关注到,2026年,美加墨世界杯(6月11日~7月19日104场)将会举办,且预计2026年“苏超”、“赣超”、“湘超”等地方足球赛事将继续举办,体育活动的举办将有助于增加啤酒线下消费。

黄酒历史悠久,受传统饮用习惯影响,生产和销售地域特征明显,主要集中在中国江浙沪地区,近年来逐步拓展至山东、陕西等区域,但全国化布局缓慢,区域市场竞争较为激烈。经过前期的收购兼并,产业集中度显著提高,古越龙山、会稽山和金枫酒业具有较强的品牌和原酒储备优势。据统计,2024年全国黄酒产量约400万吨,生产企业销售额约200亿元,黄酒收入规模在酒类市场占比不到2%,黄酒行业营收规模较小且规上企业数量和规模均有所下降。2025年前三季度,古越龙山、会稽山和金枫酒业分别实现营业收入11.86亿元、12.12亿元和3.30亿元;归母净利润分别为1.35亿元、1.16亿元和-0.096亿元。短期来看,黄酒产品消费难以突破地域限制,且受到白酒和啤酒产品的挤压,行业规模较小。

2025年以来,受市场及政策因素影响,白酒企业经营业绩普遍大幅下滑,产品结构高端度导致的分化愈加显著,但白酒企业总体仍保持良好的盈利和获现能力;啤酒企业得益于产品结构优化,业绩表现较好。酒类企业整体债务规模较低,偿债指标虽有下降但仍较优;集团型企业畅通的融资渠道和本部持有的优质上市公司股权可为其偿债提供一定支持。2026年,预计市场需求恢复有限,酒类企业整体经营业绩仍将承压,白酒企业财务表现或将加剧分化,啤酒企业相对较为稳定。

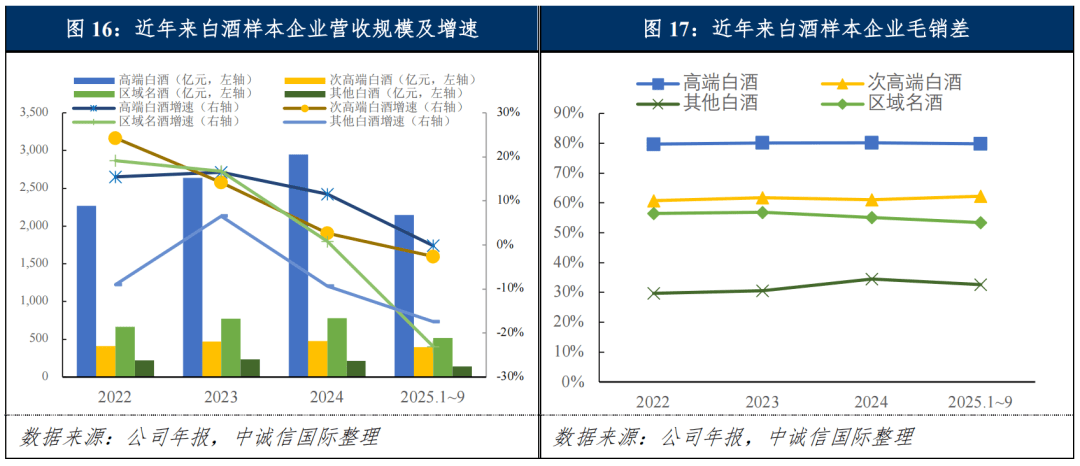

盈利方面,2025年,白酒行业持续调整叠加新禁酒令,白酒企业业绩整体出现明显下滑。2025年前三季度,20家白酒样本企业中仅贵州茅台和山西汾酒营业总收入实现增长,且增速仅为6.32%和5.00%。具体来看,高端白酒样本企业收入降幅为0.17%,头部企业的“压舱石”作用明显,五粮液近年来首次出现下降,降幅超过10%;次高端白酒中除山西汾酒外,其他企业收入均为两位数的下降,水井坊和酒鬼酒降幅甚至超35%,带动次高端整体增速为-2.60%;区域名酒收入表现有所分化,古井贡酒和今世缘分别凭借古20和特A类等核心产品的托底,前三季度收入降幅约为10%,而收入规模最大的洋河股份降幅为34.26%,导致区域名酒收入增速为-23.05%;其他酒企除金徽酒基本持平外,其余样本企业收入均为大幅减少,其中上海贵酒降幅达84.92%,目前已面临退市风险。

从毛利率来看,2025年,随着白酒市场需求下行,竞争持续加剧,产品价格回落,各层级样本企业毛利率均略有下降,白酒产品结构高端度与产品溢价空间呈正比。销售费用率方面,为面对行业寒冬,白酒企业普遍开始降本增效,2025年前三季度四分之三的样本企业销售费用下降,带动整体销售费用率呈下降趋势;受益于规模效应,高端白酒销售费用率保持低位;次高端白酒销售费用率分化较为明显,水井坊受主动控制发货节奏、消化经销商库存影响,收入降幅较大,导致销售费用率显著上升,酒鬼酒则随着经销商渠道扩张放缓,销售费用率明显压降;区域名酒具有地缘优势,渠道运作更加精细化且销售队伍稳定性较好,因此各样本企业销售费用率波动较小;其他白酒因样本企业收入规模下滑较大,整体销售费用率有所上升。毛销差方面,高端白酒毛销差触及天花板后续难以再提升,次高端白酒受益于销售费用率下降,毛销差呈上行趋势,区域白酒进军高端市场困难重重,毛销差与次高端白酒进一步拉大到8个百分点,其他白酒利润空间仍较低。

获现能力方面,2025年以来样本企业受市场环境影响,现金流有所弱化,约有三成样本企业经营活动净现金流为负,但中高端白酒及龙头啤酒样本企业对渠道掌控力很强,整体经营获现能力良好。财务杠杆方面,因良好的盈利及获现能力,样本企业融资需求小,总资本化比率水平很低。资本开支方面,2024年样本企业资本开支同比增长,但考虑到酒企充沛的现金流及货币资金,且样本企业融资渠道普遍通畅,资本支出压力相对可控。此外,酒类上市公司2024年继续保持高分红,占当期净利润的比例为70%,税收规模亦较大,其分红和税收对当地经济和政府财政收入形成一定贡献。

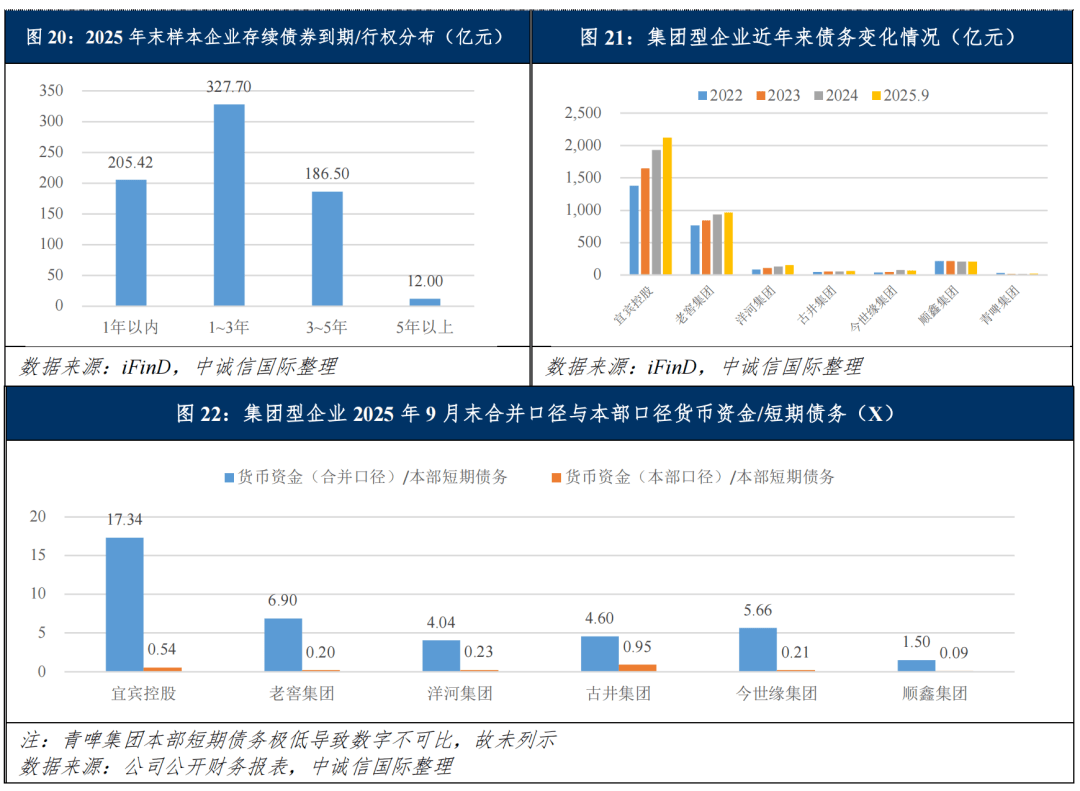

截至2025年末,白酒及啤酒上市公司仅顺鑫农业和伊力特各存续1只债券,酒类集团型样本企业存续债券主体共6家,样本企业存续债券余额合计731.62亿元,同比下降5.67%。2025年,样本企业共发债23只,发债金额153.45亿元,债券品种以中期票据为主,多用于偿还有息债务,融资成本均在3%以下。集团型样本企业盈利对上市酒企业绩依赖度很高,非酒类业务普遍盈利但获现水平不佳,同时部分企业承担政府融资职能,资金拆借规模大,回收情况较差。因此,集团型企业本部财务杠杆水平大多远高于合并口径,且货币资金主要分布于下属上市酒企,导致本部偿债指标亦明显弱于合并口径。随着集团型企业债务规模持续增长及经营业绩下滑,2025年前三季度集团型企业偿债能力普遍弱化。但是,集团型企业持有优质上市公司股权且持有的股权大部分未被质押,对集团型企业偿债能力形成较好的支撑。

2025年以来,宏观经济和投资增速一般,消费者消费信心较弱,叠加白酒消费限制政策,酿酒行业需求承压,行业整体仍呈现供过于求的供需格局,降价向行业头部核心产品蔓延,控量稳价成为酒企重点工作;啤酒行业集中度很高,行业整体表现稳健,但餐饮及线下娱乐场景的减少对啤酒消费产生较大冲击;各家酒类企业积极改革,一方面持续推动产品结构升级,一方面整顿销售体系,促进即时消费和快速送达,寻求市场突围。在此背景下,头部酒企保持良好的盈利能力和获现能力,次高端白酒和区域名酒分化明显,部分白酒品牌面临掉队风险。偿债能力方面,酒类企业整体债务规模较低,偿债指标及获现能力较优,而集团型企业本部持有的优质上市公司股权流动性较强,可为偿债提供一定支持。预计2026年白酒行业整体仍将延续供过于求的局面,行业竞争加剧,啤酒行业稳定格局仍将延续,考虑到酒企的业绩韧性及再融资空间充足等有利因素支撑,行业总体信用质量将保持稳定。